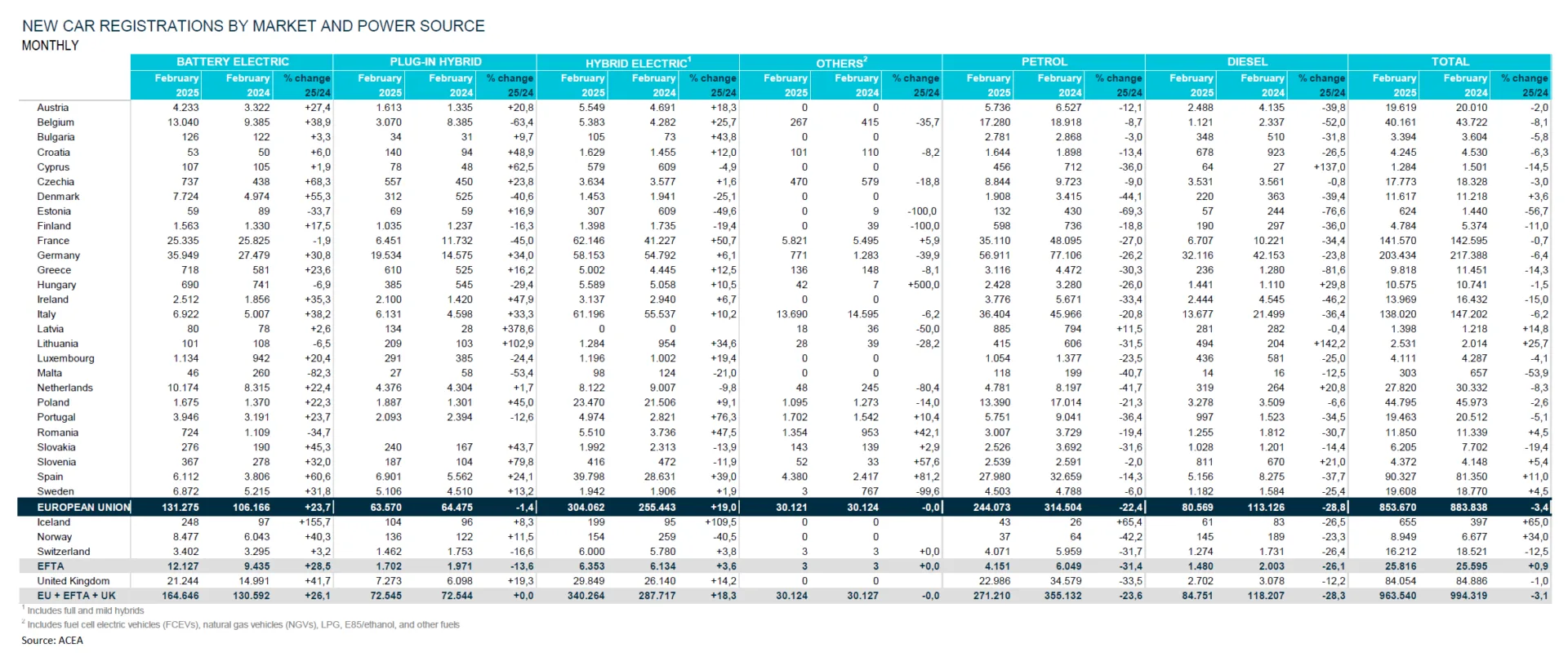

Il mercato dell’auto in Europa a febbraio segna un calo del 3,1% rispetto al 2024, registrando 963.540 immatricolazioni di nuove auto, oltre 30.000 unità in meno rispetto alle 994.319 dell’anno precedente. Il primo bimestre riflette l’incertezza che aleggia su tutto il vecchio continente: le 1.959.580 auto immatricolate sommando gennaio e febbraio 2025 indicano una contrazione del 2,6% (erano 2.011.270 le unità vendute nel primo bimestre 2024).

Sommario

I principali mercati europei

Anche a febbraio la Spagna rimane l’unico Paese in crescita fra i 5 mercati principali, segnando un +11,0% nel mese e un +8,4% nel bimestre. Gli altri segni sono tutti negativi, sia pure con andamenti differenziati che vanno dal -0,7% della Francia (-3,3% nel bimestre) e -1,0% del Regno Unito (-1,9% nel bimestre), alle perdite molto più importanti di Italia (-6,2% nel mese e -6,0% nel bimestre) e Germania (-6,4% nel mese e -4,6% nel bimestre).

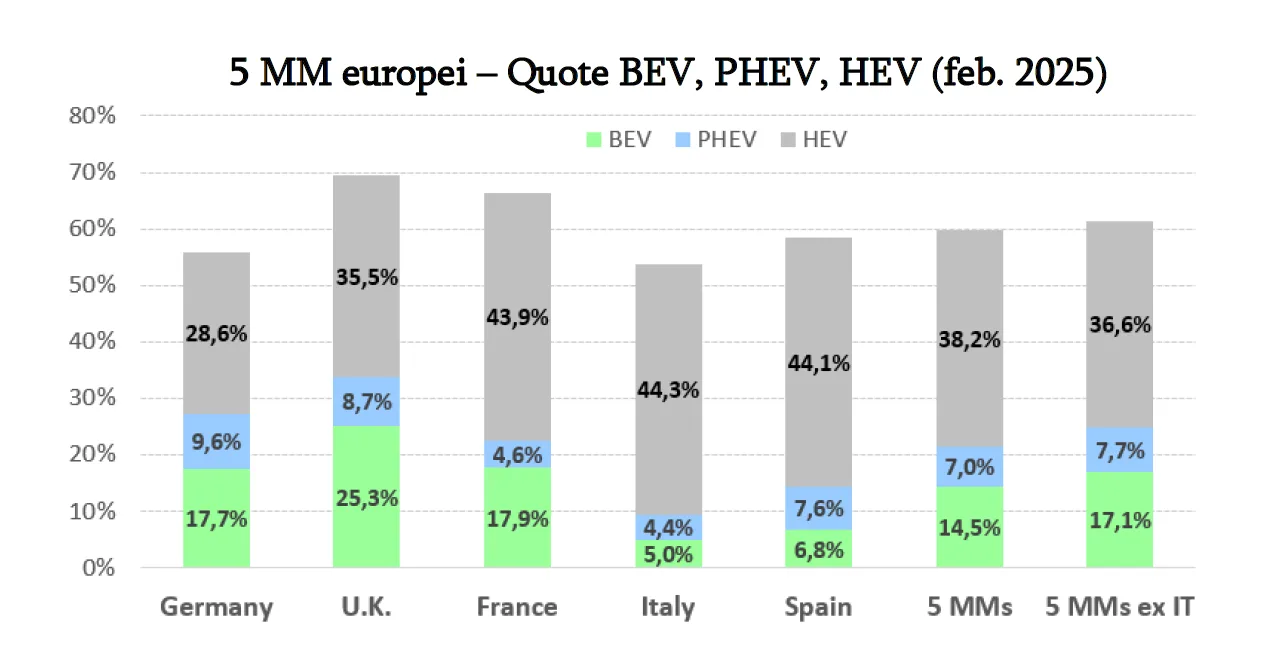

A febbraio l’Italia occupa la terza posizione tra i cinque principali mercati e sale al secondo posto nel primo bimestre, ma si conferma fanalino di coda per le auto “con la spina” (elettriche e ibride plug-in), con una quota complessiva del 9,5%. Le auto elettriche si attestano al 5,0% e le PHEV al 4,4%, un dato che mostra un ampio divario rispetto agli altri mercati europei:

- Germania: 27,3% (BEV al 17,7% e PHEV al 9,6%)

- Regno Unito: 34,0% (BEV 25,3% e PHEV 8,7%)

- Francia: 22,5% (BEV 17,9% e PHEV 4,6%)

- Spagna: 14,4% (BEV 6,8% e PHEV 7,6%)

La situazione delle auto elettriche

Nel totale del mercato europeo, i veicoli NEV (scopri qui cosa sono) a febbraio hanno raggiunto una quota del 24,6%: un’auto su cinque venduta il mese scorso in Europa si ricaricava “alla spina”.

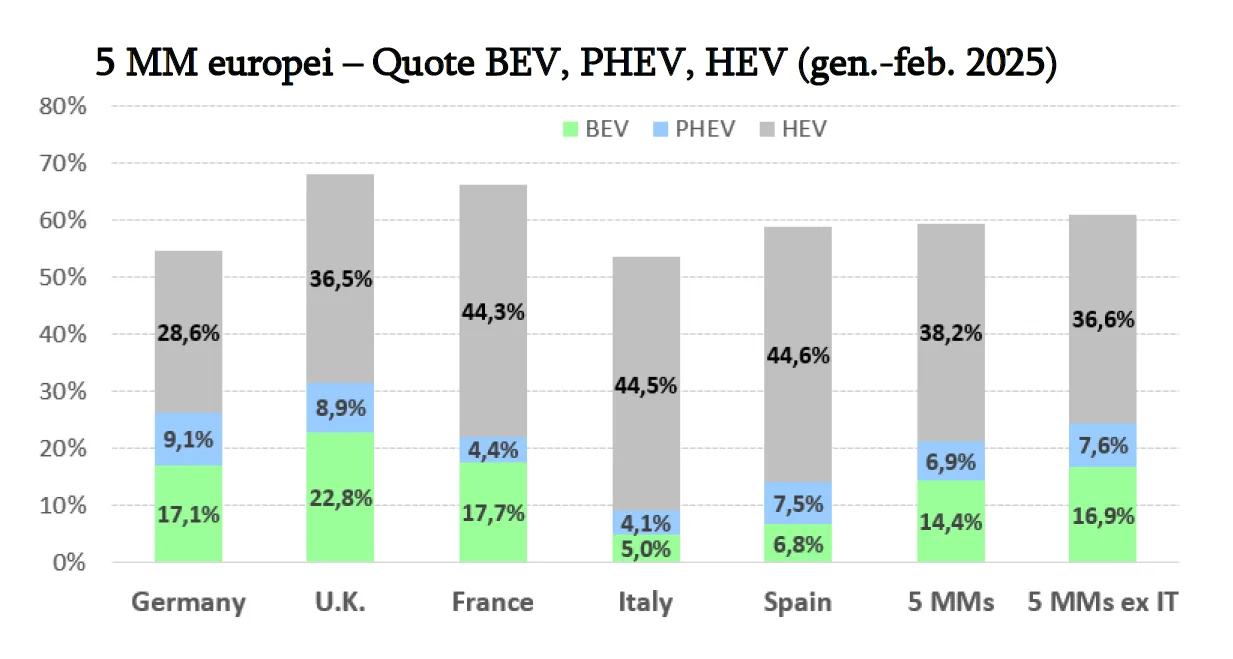

Buone le prestazioni per le auto elettriche (EV) che hanno raggiunto il 17,1% del totale delle nuove vendite (le PHEV al 7,5%). Analizzando il bimestre le EV si portano al 16,9% e le PHEV stabili al 7,6%, con un totale (quota NEV) del 24,5%.

“La totale assenza di incentivi per le vetture a zero e bassissime emissioni, sia a livello europeo che nazionale, continua a rappresentare un freno significativo per la transizione energetica del mercato italiano. Persistono gravi anomalie strutturali, come l’elevato costo dell’energia e l’insufficiente capillarità delle infrastrutture di ricarica. Dal 2022 a oggi, con i fondi PNRR, sono stati assegnati finanziamenti per la realizzazione di sole 6.000 punti di ricarica, a fronte degli oltre 21.000 la cui attivazione era prevista entro la fine di quest’anno” | Andrea Cardinali, Direttore Generale dell’UNRAE.

Il Piano d’Azione UE e le criticità

La Commissione Europea ha presentato il 5 marzo il Piano d’Azione frutto del “Dialogo strategico sul futuro dell’industria automotive”, che appare però privo della necessaria chiarezza per operatori e clienti. Invece di delineare un quadro di incentivi centralizzato, la Commissione si è limitata a proporre uno scambio di best practices tra i vari Paesi, senza fornire indicazioni concrete per il settore.

“Pur apprezzando l’apertura della Commissione alla possibilità di introdurre flessibilità nell’applicazione delle sanzioni per lo sforamento dei target di emissione nel 2025 è necessario chiarire che le sanzioni non verranno realmente rinviate. Il meccanismo previsto da Bruxelles implica che la conformità verrà calcolata sulla media triennale della CO₂, con l’obbligo di compensare eventuali scostamenti negli anni successivi, generando quindi impatti economici già nel 2025” | Andrea Cardinali, Direttore Generale dell’UNRAE.

Le proposte dell’UNRAE

Il 14 marzo l’UNRAE ha partecipato al Tavolo Automotive convocato dal MIMIT, avanzando proposte per accelerare la diffusione di veicoli a zero e bassissime emissioni. Tra queste, lo sviluppo delle infrastrutture di ricarica e la revisione del regime fiscale delle auto aziendali.

“Abbiamo chiesto al Ministro Urso di promuovere un Tavolo interministeriale che affronti con urgenza il tema in modo strutturale, partendo dal trattamento penalizzante per le aziende e considerando anche le recenti modifiche al fringe benefit, che contraddicono il principio di neutralità tecnologica. Il nostro Governo dovrebbe agire, partendo proprio dalle proposte sulla revisione della fiscalità delle auto aziendali, che dovrebbe avere una concreta e rapida attuazione individuando fondi dedicati, pur in un quadro di ristrettezza di risorse”

L’andamento nei singoli paesi

Francia: piccolo calo generale, soffrono EV e PHEV

In Francia il mercato delle autovetture nuove di febbraio registra un leggero calo dello 0,7% con 141.570 immatricolazioni contro le 142.595 di un anno fa. Guardando alle singole alimentazioni si nota il calo dell’1,9% delle BEV (ora al 17,9% di quota complessiva) e del 45,0% delle PHEV, al 4,6%sul totale di febbraio. Le HEV (auto ibride), infine, a febbraio segnano un incremento del 50,7% accaparrandosi il il 43,9% di tutte le vendite del mese.

Germania: per il 6,4%, bene elettriche e plug-in

Il mercato delle autovetture nuove in Germania a febbraio registra un calo del 6,4% con 203.434 immatricolazioni contro le 217.388 di un anno fa. Sul fronte delle alimentazioni, da rilevare a febbraio il segno positivo per elettriche e plug-in (+31,9%) grazie al +30,8% delle BEV e al +34,0% delle PHEV che portano le rispettive quote al 17,7% e 9,6%; le HEV invece, con una crescita del 6,1%, raggiungono il 28,6% del totale.

Regno Unito: quarto calo consecutivo delle vendite

Il mercato delle autovetture di febbraio nel Regno Unito cala dell’1,0% e chiude con 84.054 immatricolazioni contro le 84.886 del 2024. Per le alimentazioni, da segnalare a febbraio l’incremento del 41,7% delle BEV, con 21.244 unità e il 25,3% di share, verso il 17,7% di un anno fa, a causa dell’introduzione da aprile del supplemento di tassazione per le auto più costose (BEV e PHEV), che coinvolgerà molti modelli di veicoli elettrici.

Spagna: crescita a doppia cifra grazie agli aiuti per l’alluvione

Le immatricolazioni di autovetture in Spagna a febbraio raggiungono le 90.327 unità e segnano un aumento a doppia cifra (+11,0%) contro le 81.350 di un anno fa. Senza la spinta alle vendite nelle zone colpite dall’alluvione di Valencia (dove si è registrato un +400%), tuttavia, le vendite si sarebbero arrestate al +5,8%. Per quel che concerne le alimentazioni, segno positivo sia per le auto alla spina (+38,9%) che crescono grazie al +60,6% delle BEV e al +24,1% delle PHEV, sia per le ibride (+39,0%) che passano da una quota 35,2% di febbraio 2024 al 44,1% di questo febbraio.