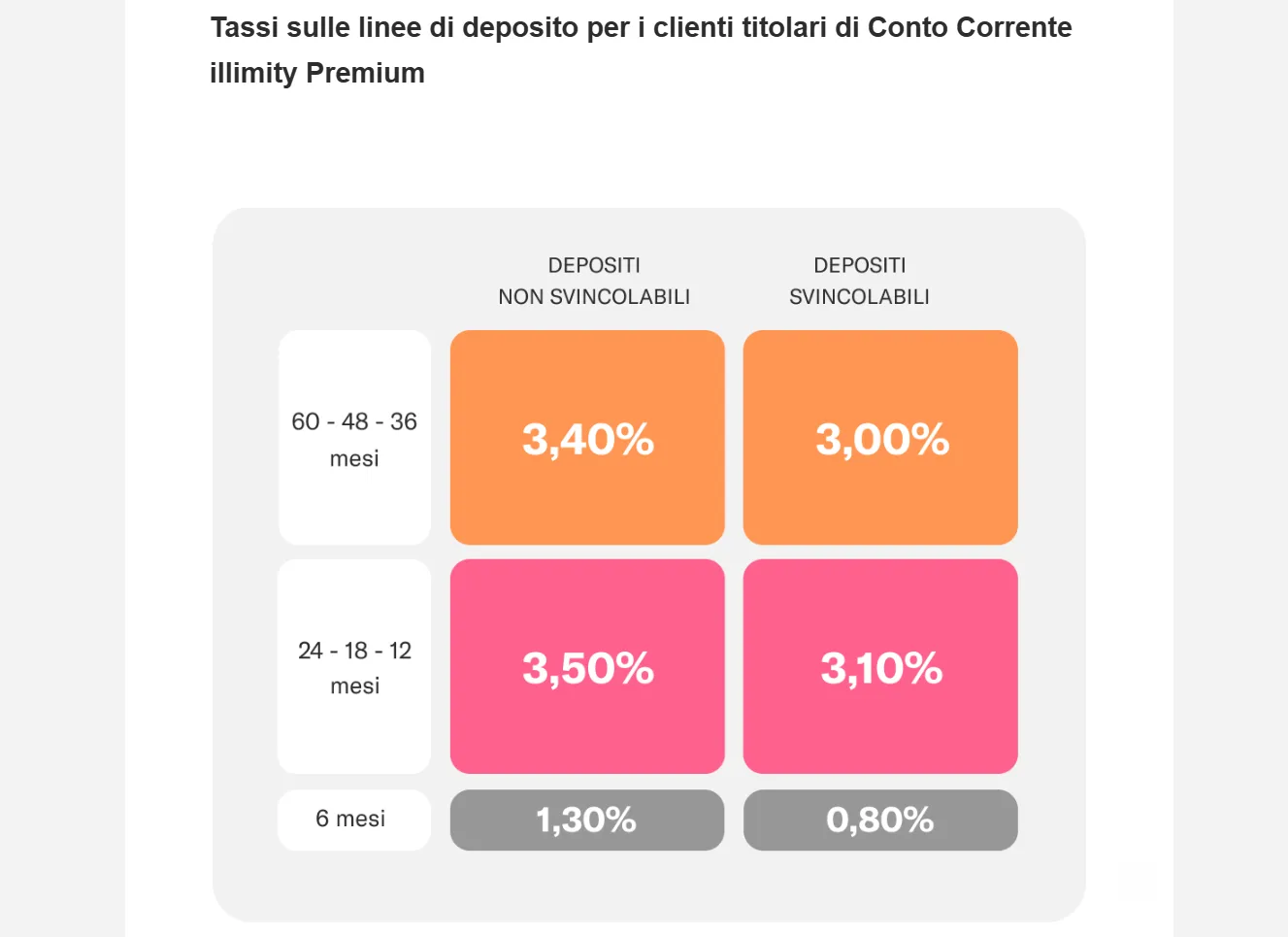

Illimity Premium è il conto a pagamento che la banca sta pubblicizzando in questo momento con l’invio di ghiotte email che promettono un tasso lordo del 3,5% sui conti deposito da 12/24/36 mesi. Mi è arrivata proprio una di queste mail e quindi mi sono fatta la domanda: chi ha un piano Illimity Classic o Illimity Smart ha veramente un vantaggio a passare a Premium se il suo interesse è prendere un tasso di interesse maggiore? Vediamo…

Sommario

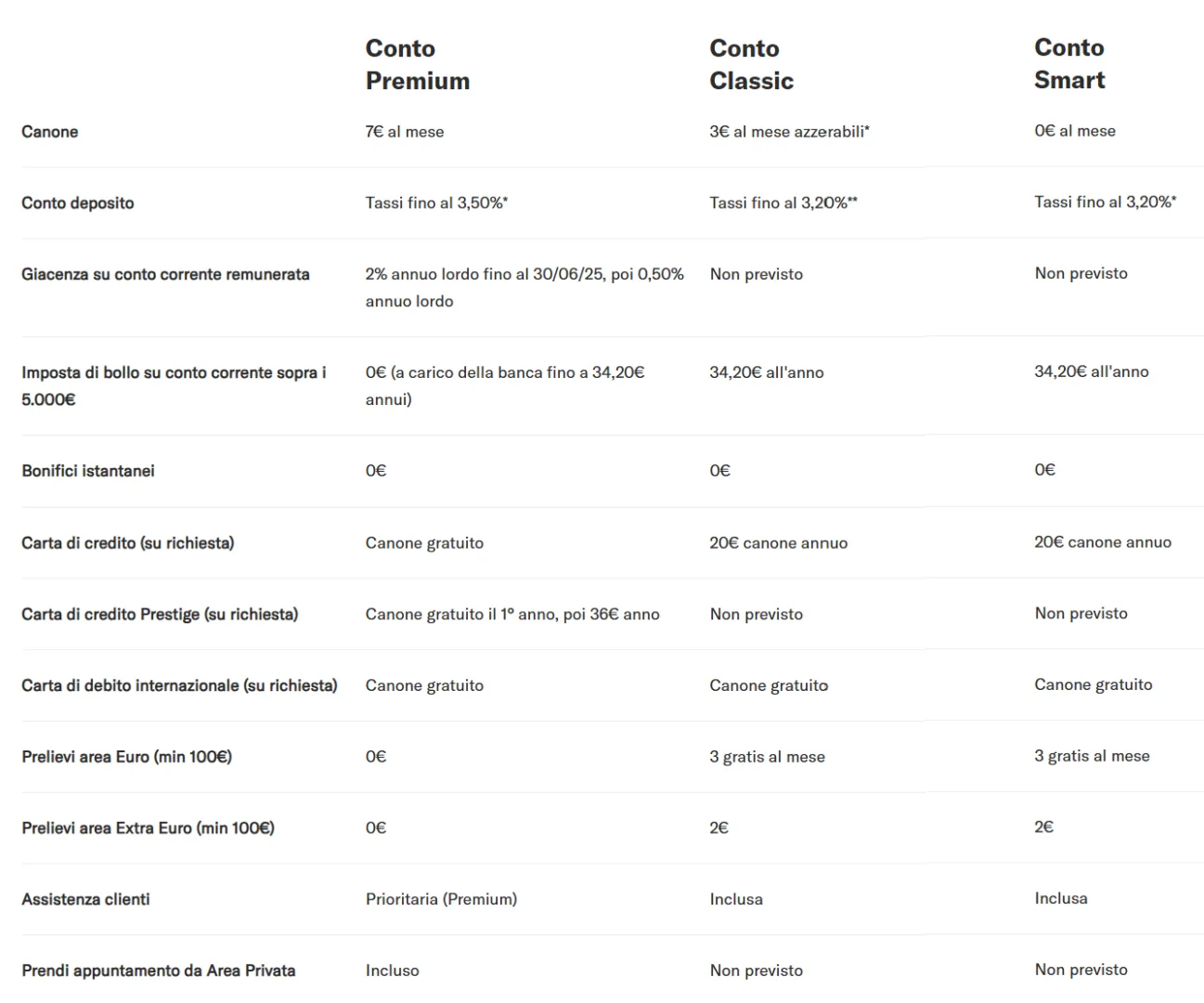

Illimity Premium, Classic e Smart: costi e differenze

Chi ha un conto Smart spende 0€ al mese, ma anche chi ha un conto Classic (che costa 3€ al mese) può azzerarlo: basta che sul conto entrino almeno 750€ al mese di stipendio/pensione e che ci siano due domiciliazioni SSD (bollette) o che si facciano 300€ al mese di spese. Se due di queste condizioni sono verificate, il Conto Illimity Classic è gratuito.

Illimity Premium, invece, costa 7€ al mese e non si può azzerare, ma offre dei servizi aggiuntivi: ad esempio la carta di credito con canone gratuito (al posto dei 20€/anno di Classic e Smart)

Confronto tra conti Illimity Bank

| Caratteristiche | Conto Premium | Conto Classic | Conto Smart |

|---|---|---|---|

| Canone mensile | 7€ al mese | 3€ al mese azzerabile* | 0€ al mese |

| Conto deposito | Tassi fino al 3,50%* | Tassi fino al 3,20%** | Tassi fino al 3,20%* |

| Giacenza su conto corrente remunerata | 2% annuo lordo fino al 30/06/25, poi 0,50% annuo lordo | Non previsto | Non previsto |

| Imposta di bollo su conto corrente sopra i 5.000€ | 0€ (a carico della banca fino a 34,20€ annui) | 34,20€ all’anno | 34,20€ all’anno |

| Bonifici istantanei | 0€ | 0€ | 0€ |

| Carta di credito (su richiesta) | Canone gratuito | 20€ canone annuo | 20€ canone annuo |

| Carta di credito Prestige (su richiesta) | Canone gratuito il 1° anno, poi 36€ anno | Non previsto | Non previsto |

| Carta di debito internazionale (su richiesta) | Canone gratuito | Canone gratuito | Canone gratuito |

| Prelievi area Euro (min 100€) | 0€ | 3 gratis al mese | 3 gratis al mese |

| Prelievi area Extra Euro (min 100€) | 0€ | 2€ | 2€ |

| Assistenza clienti | Prioritaria (Premium) | Inclusa | Inclusa |

| Prendi appuntamento da Area Privata | Incluso | Non previsto | Non previsto |

Illimity Bank: Conviene passare al Piano Premium?

Smart e Classic hanno lo stesso tasso: 3,2% annuo (lordo). Conviene passare quindi a Illimity Premium per sfruttare il tasso lordo del 3,5% e per avere il bollo sul conto corrente omaggio? No, a meno che non abbiate intenzione di mettere tanti soldi nel conto deposito, vi spiego perché con un esempio:

Scegliere il conto corrente giusto può fare una differenza significativa sui rendimenti dei nostri risparmi. Con l’offerta di Illimity Bank, molti clienti si chiedono se valga la pena passare al Piano Premium. In questo articolo analizziamo in dettaglio le due opzioni per capire quale sia la scelta più vantaggiosa in base al capitale investito. Faremo un’ipotesi in cui c’è una liquidità media maggiore di 5.000€.

Le caratteristiche dei piani a confronto

Prima di entrare nei calcoli, vediamo le differenze principali tra i due piani:

| Caratteristiche | Piano Smart/Classic | Piano Premium |

|---|---|---|

| Rendimento lordo | 3,2% annuo sul conto deposito vincolato | 3,5% annuo sul conto deposito vincolato |

| Imposta di bollo sul conto corrente | 34,20 € (giacenza med > 5.000 €) | Gratuita (coperta dalla banca) |

| Imposta di bollo sul deposito vincolato | 0,20% dell’importo | 0,20% dell’importo |

| Canone mensile | 0 € (Smart) o 3 € (Classic) | 7 € (84 € annui) |

| Tasse sugli interessi | 26% | 26% |

Analisi con capitale di 10.000 €

Vediamo come si comportano le due opzioni con un capitale di 10.000 € vincolato per un anno.

Opzione 1: Piano Smart o Classic “azzerato” (3,2%)

- Interessi lordi: 10.000 € × 0,032 = 320 €

- Tasse sugli interessi: 320 € × 0,26 = 83,20 €

- Interessi netti: 320 € – 83,20 € = 236,80 €

- Imposta di bollo totale: 34,20 € (conto) + 20 € (deposito) = 54,20 €

- Rendimento netto reale: 236,80 € – 54,20 € = 182,60 €

Totale dopo 1 anno: 10.000 € + 182,60 € = 10.182,60 €

Opzione 2: Piano Premium (3,5%)

- Interessi lordi: 10.000 € × 0,035 = 350 €

- Tasse sugli interessi: 350 € × 0,26 = 91 €

- Interessi netti: 350 € – 91 € = 259 €

- Imposta di bollo totale: 0 € (conto, coperta) + 20 € (deposito) = 20 €

- Costo del canone: 84 €

- Rendimento netto reale: 259 € – 20 € – 84 € = 155 €

Totale dopo 1 anno: 10.000 € + 155 € = 10.155 €

Confronto diretto

| Opzione | Interessi Netti | Costi (Bollo + Canone) | Rendimento Netto Reale | Totale dopo 1 anno |

|---|---|---|---|---|

| Attuale (3,2%) | 236,80 € | 54,20 € (34,20 € + 20 €) | 182,60 € | 10.182,60 € |

| Premium (3,5%) | 259 € | 104 € (20 € + 84 €) | 155 € | 10.155 € |

Illimity Classic vs Premium con conto deposito di 10.000 €

Con un capitale di 10.000 € vincolato per 1 anno:

- Piano Smart o Classic (azzerato): Si guadagnano 182,60 € netti

- Piano Premium: Si guadagnano 155 € netti

Differenza: -27,60 € a sfavore del Premium

Il canone annuale di 84 € del Piano Premium supera i vantaggi derivanti dal tasso più alto (che genera extra 22,20 € netti) e del risparmio sull’imposta di bollo del conto corrente (34,20 €).

Qual è il punto di convenienza? Illimity Classic vs Premium

A quale importo investito diventa conveniente il Piano Premium? Calcoliamo il capitale minimo per cui il passaggio diventa vantaggioso.

Calcolo del punto di pareggio

- Differenza di rendimento netto:

- Attuale: 3,2% × 0,74 – 0,2% = 2,168% (considerando bollo sul deposito)

- Premium: 3,5% × 0,74 – 0,2% = 2,39%

- Differenza percentuale: 2,39% – 2,168% = 0,222% netto

- Vantaggio totale di Premium: (Capitale × 0,00222) + 34,20 € (bollo conto risparmiato) – 84 € (canone)

- Equazione di pareggio:

- (Capitale × 0,00222) + 34,20 € – 84 € = 0

- Capitale × 0,00222 = 49,80 €

- Capitale = 49,80 € / 0,00222 ≈ 22.432 €

Conclusioni

La scelta tra il Piano Smart/Classic “azzerato” e il Piano Premium dipende essenzialmente dal capitale che si intende investire:

- Con meno di 22.500 € nel conto deposito conviene rimanere con il Piano Attuale

- Con più di 22.500 € nel conto deposito diventa vantaggioso passare al Piano Premium

Oltre al puro calcolo economico legato al conto deposito, è importante considerare anche gli altri vantaggi offerti dal Piano Premium, come i prelievi gratuiti illimitati, la carta di credito gratuita e l’assistenza prioritaria, che potrebbero giustificare il passaggio anche con capitali leggermente inferiori al punto di pareggio. Ma per avere una convienienza vera, se questi servizi non vi servono, è necessario superare i 25.000€:

- Smart/Classic a 0€/mese: 25.000€ in conto deposito = 507€ netti.

- Premium a 7€/mese: 25.000€ in conto deposito = 513,50€ netti

Differenza? Solo 6,5€ di guadagno in più a favore di Premium a fronte di un conto deposito vincolato a 12 mesi da ben 25.000€.