In occasione di Heat Pump Technologies, la fiera dedicata alle pompe di calore, è stato presentato un report realizzato insieme all’Energy & Strategy Group del Politecnico di Milano. Lo studio ha coinvolto tutte le principali aziende del settore. Ecco cosa è stato detto e qual è la situazione delle pompe di calore in Italia.

Sommario

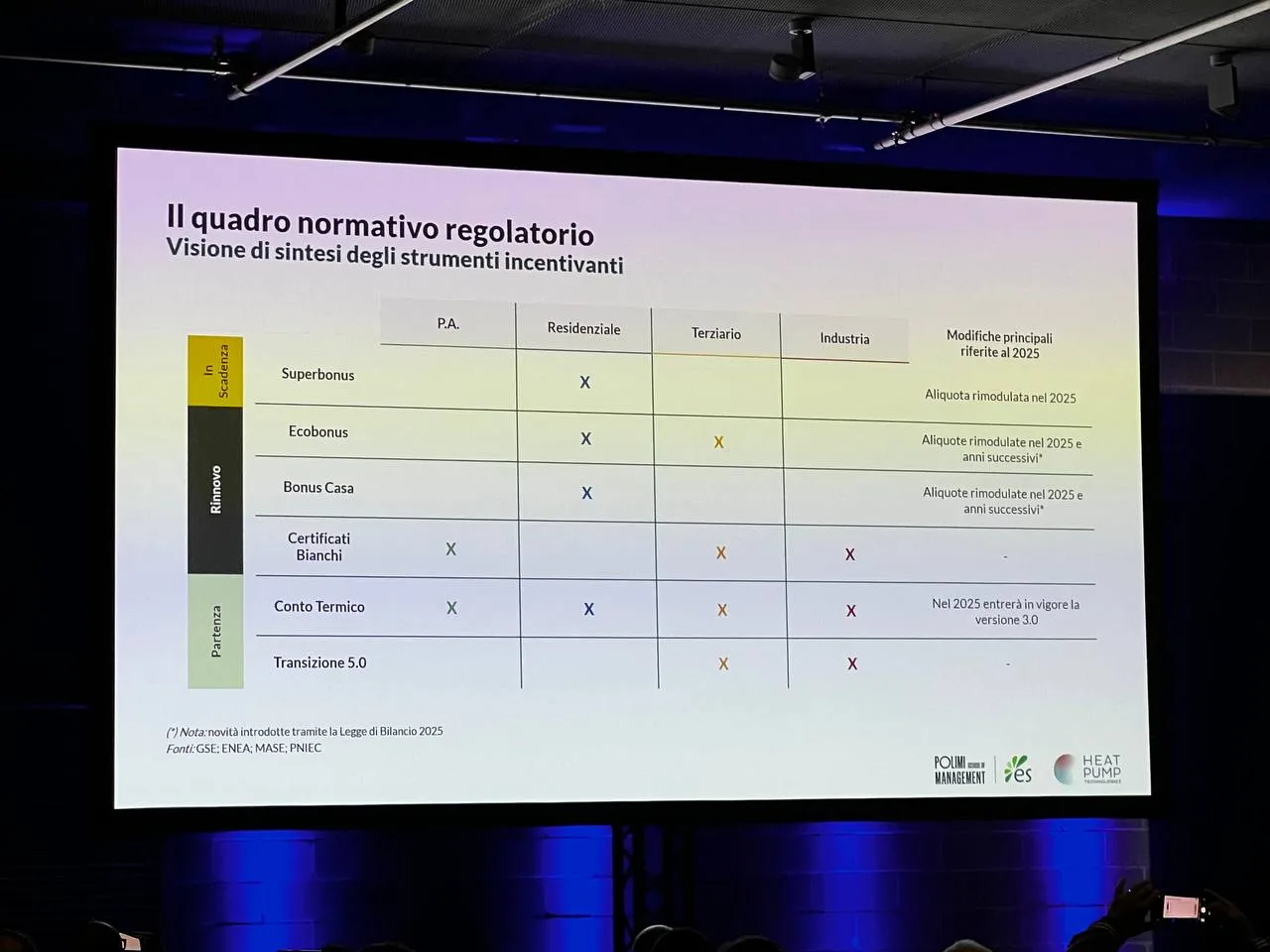

A che punto siamo? Verso il Conto Termico 3.0

Oggi in Italia il fatturato del settore è di 2,75 miliardi di euro all’anno (dato relativo al 2024), in crescita del 2% rispetto ai 2,7 miliardi dell’anno precedente. Sappiamo che l’Unione Europea ha fissato un obiettivo importante per rivoluzionare il riscaldamento domestico, ma come ci arriveremo?

Il Superbonus (fortunatamente visto come era stato impostato) è finito. Basta scrocconi. A livello di incentivi sono rimasti, per i privati:

- il Bonus Casa che andrà a decrescere con aliquote sempre inferiori nei prossimi anni

- il Conto Termico 3.0 che dovrebbe essere pubblicato nei prossimi mesi.

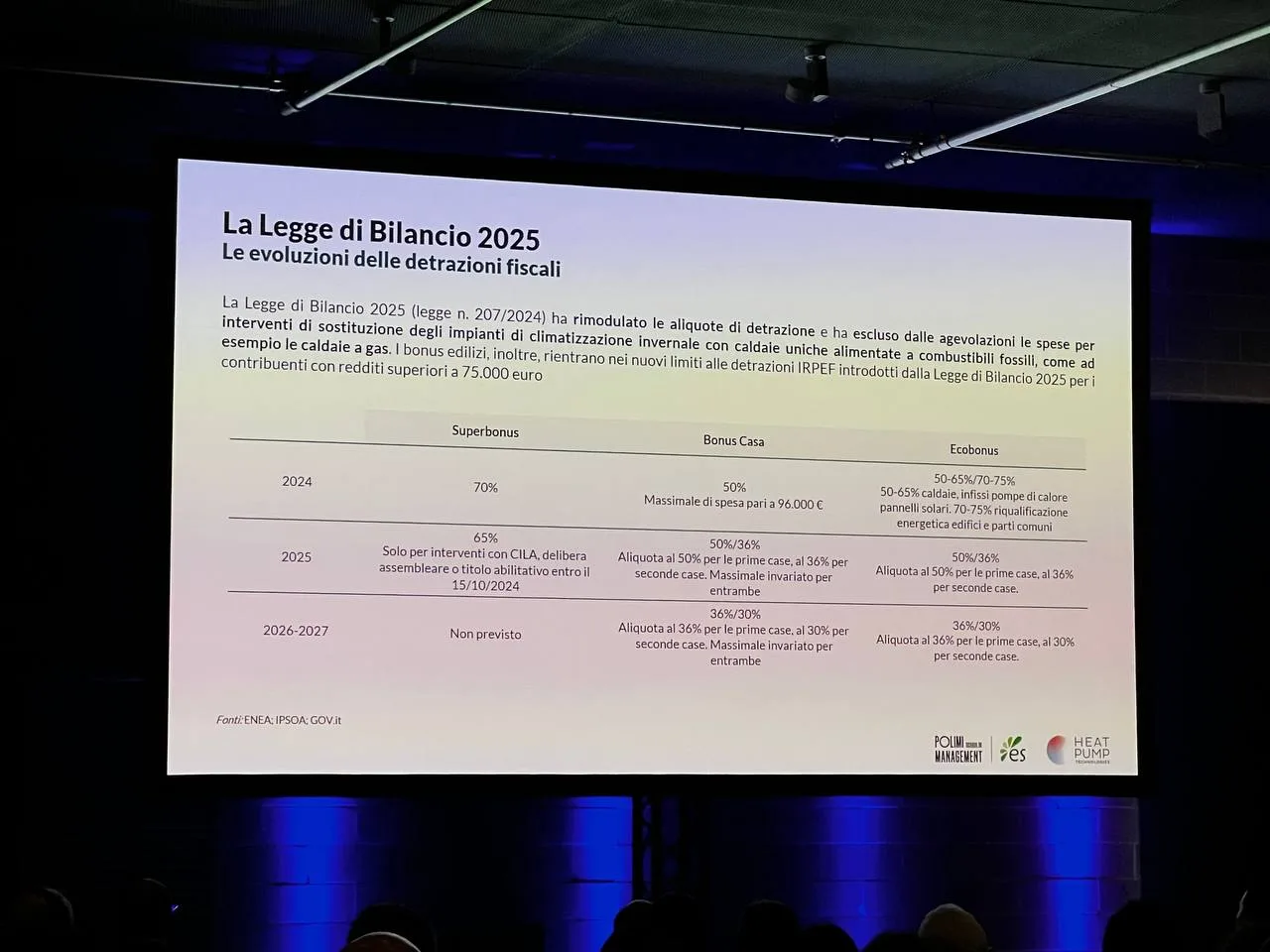

Nel 2025, il Bonus Casa per le prime case prevede una destrazione del 50% fino al 31 dicembre 2025. La detrazione scenderà al 36% per le prime case negli anni 2026 e 2027. Il conto termico prevede un incentivo del 65% ed è legato alle pompe di calore (mentre il Bonus Casa riguarda ristrutturazione ed efficientamento in generale) e, in generale, agli impianti di riscaldamento, sia ambientale, sia per l’acqua sanitaria. Si attende la definizione della versione 3.0 che includerà incentivi per le CER, colonnine di ricarica per le auto elettriche e sistemi di accumulo e fotovoltaico collegati agli impianti di climatizzazione.

Ci sarà quindi un programma di incentivi per sostituire gli impianti di riscaldamento e di produzione di acqua calda sanitaria, passando dalle caldaie alle pompe di calore (o ai sistemi ibridi), aprendo poi allo scenario dell’integrazione di queste tecnologie con il fotovoltaico e l’accumulo.

Il regolamento F-Gas sui gas refrigeranti in Europa, verso l’R-290

Pubblicato il 20 febbraio 2024, il nuovo regolamento è già entrato in vigore ed è operativo a livello Europeo (quindi anche in Italia). Dal 1 gennaio 2025 è stato vietato l’uso di gas refrigeranti con GWP maggiore o uguale a 2.500 per la manutenzione di impianti di refrigerazione pre-esistenti.

L’anno prossimo, dall’1 gennaio 2026, il limite (2.500 GWP) si applicherà anche alle pompe di calore e agli impianti di condizionamento dell’aria, ma sarà possibile utilizzare gas riciclati o rigenerati anche se il loro GWP è superiore. Infine, dall’1 gennaio 2032, il GWP massimo per i gas refrigeranti dovrà essere di 750 .

Con queste regole, è chiaro che bisognerà passare al gas R-290 che è meno impattante sull’ambiente rispetto all’R32, ma è più rischioso da gestire perché richiede una sicurezza maggiore visto che è più esplosivo.

Le criticità di oggi e di domani (e il disastro Superbonus)

In Italia ci sono 8 milioni di edifici in Classe G e Classe F, e saranno questi quelli più critici perché dovranno migliorare nell’efficienza energetica (anche lato riscaldamento) affrontando costi importanti per aggiornare vecchie caldaie, vecchi bollitori e vecchi impianti di riscaldamento.

Nel 2024 il mercato delle pompe di calore in Italia è sceso a soli 90.000 pezzi, un calo drastico rispetto 300.000 pezzi/anno del 2022. Il 2022 aveva “corrotto” il mercato a causa di quella ruberia del Superbonus al 110%, pensato male e praticamente tradottosi in incentivi sfruttati da persone abbienti che si sono sistemate la villetta o la seconda casa a spese dello Stato e dei contribuenti. Il buco di bilancio creato dal Superbonus, che pagheremo nei prossimi anni, è ENORME: 220 miliardi, 40 miliardi all’anno da pagare.

Il Superbonus è uno dei disastri finanziari più grandi della storia della Repubblica Italiana, tanto che c’è addirittura chi ci ha scritto un libro: Superbonus, Come Fallisce una Nazione… lo trovate su Amazon.

Finito il Superbonus, che includeva appunto contributi anche per le pompe di calore, ecco che il mercato è crollato a causa dei costi importanti di questa tecnologia, che offre sì un risparmio in bolletta nel tempo, ma richiede di ragionare in ottica di investimento sul lungo periodo.

L’altro tema critico è proprio il costo dell’energia elettrica in bolletta: passare a una pompa di calore per riscaldare e raffreddare la casa e per riscaldare l’acqua costringe e usare più elettricità (il vantaggio è che non serve più il gas). Il prezzo dell’elettricità dipende ancora troppo dal gas: se non si riuscirà a raggiungere il decoupling, dove chi produce tramite rinnovabili potrà vendere a un prezzo più basso del PUN che oggi è stabilito a livello centrale, non si raggiungerà la convenienza e ci saranno rischi legati all’aumento dell’energia.

Una soluzione di transizione potrebbe essere quella dei sistemi ibridi, con pompa di calore affiancata ad un sistema tradizionale a gas che potrà sopperire ad eventuali fluttuazioni.

Parlando delle tariffe elettriche, il settore chiede due cose:

- decoupling: slegare il costo di produzione dell’elettricità dal costo del metano per poter abbattere le tariffe

- rendere più semplice e più immediato il cambio di fornitore: per l’utente deve essere facile e rapido come cambiare piano telefonico per il cellulare, così da rendere il mercato più concorrenziale

2030: cosa succederà e quante pompe di calore?

Oggi ci sono circa 22 milioni di unità installate in Europa (20,9 nel residenziale). In realtà, se però andiamo a guardare le pompe di calore usate come primarie, il numero è di 2.9 milioni tra aria-aria e aria-acqua. In Italia gli ultimi dati parlano di 4,5 milioni di pompe di calore installate in totale.

Le stime parlano di un totale di 8,6 milioni di pompe di calore in Italia nel 2030 e di un totale di 35,9 milioni di pompe di calore in Unione Europea secondo l’obiettivo PNIEC 2030. Lo studio del Politecnico, però, ha rilevato alcune criticità:

- numero di pompe di calore nel 2030 secondo gli obiettivi UE: 35,9 milioni

- numero di pompe di calore nel 2030 secondo la stima conservativa degli operatori: 30,6 milioni

- numero di pompe di calore nel 2030 secondo la stima ottimistica degli operatori: 31,7 milioni

- numero di pompe di calore nel 2030 considerando le politiche di incentivi oggi vigenti: 24,3 milioni

Insomma, dai dati dello studio, si nota che comunque c’è una stima realistica che difetta di almeno 4 milioni rispetto agli obiettivi dell’Unione Europea, ed è per questo che serviranno vari interventi:

- incentivi che abbiano un senso e che non siano scritti male come il 110%

- stabilizzazione del prezzo dell’elettricità per staccarlo quanto più possibile dal gas

- educazione del pubblico: siamo di fronte a un cambio completo di tecnologia, e bisogna educare i clienti finali al nuovo modo di conviverci